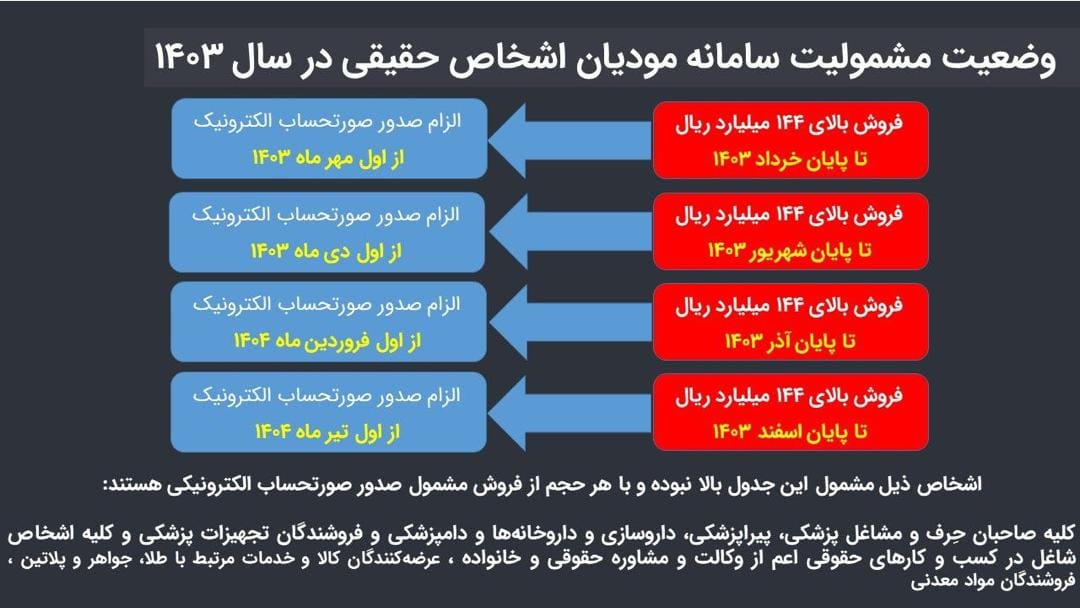

مالیات نقش حیاتی در سیاست مالی هر کشوری دارد و ایران نیز از این قاعده مستثنی نیست. با شروع سال مالی ۱۴۰۳ در ایران، آشنایی با پیچیدگیهای مالیات در این کشور برای افراد و شرکتها اهمیت دارد. در این راهنما، به بررسی جوانب اساسی مالیات در ایران برای سال ۱۴۰۳ میپردازیم.

انواع مالیات در 1403:

۱. مالیات درآمد: مالیات 1403 درآمد در ایران بر اساس درآمدهای افراد و شرکتهای حقوقی تعیین میشود. نرخها بسته به سطح درآمد متغیر است و افراد با درآمدهای بالاتر به نرخهای مالیاتی بالاتری تحتالشعاع قرار میگیرند.

۲. مالیات ارزش افزوده 1403 (مالیات بر ارزش افزوده): مالیات بر ارزش افزوده بر فروش کالاها و خدمات در ایران تحمیل میشود. نرخ استاندارد مالیات بر ارزش افزوده در حال حاضر ۹٪ است و برخی کالاها و خدمات به نرخ کاهش یافته ۵٪ تحت مالیات قرار میگیرند.

۳. مالیات شرکتها در 1403: شرکتهای فعال در ایران موظف به پرداخت مالیات شرکت بر اساس سود خود هستند. نرخ مالیات شرکتها ۲۵٪ است و برخی صنایع مشمول معافیتهای مالیاتی یا نرخهای کاهش یافته مالیاتی هستند.

۴. مالیات املاک: صاحبان املاک در ایران مشمول مالیات املاک میشوند که بر اساس ارزش تخمینی املاک محاسبه میشود. نرخ مالیات بسته به موقعیت و نوع ملک متغیر است.

۵. عوارض گمرکی: عوارض گمرکی بر واردات و صادرات کالاها در ایران تحمیل میشود. نرخها بسته به نوع کالا و کشور مبدأ متغیر است.

تغییرات مالیاتی برای سال مالی ۱۴۰۳:

۱. تراشههای درآمد: تراشههای مالیاتی درآمد برای مالیات ۱۴۰۳ با توجه به تورم و تغییرات هزینه زندگی تنظیم شدهاند. افرادی که کمتر از تراشههای مالیاتی درآمد دریافت میکنند از مالیات معاف هستند.

۲. تنظیم نرخ مالیات بر ارزش افزوده: نرخ استاندارد مالیات بر ارزش افزوده برای مالیات ۱۴۰۳ تغییر نکرده است. با این حال، برخی کالاها و خدمات ممکن است به تغییرات نرخ مالیاتی بر اساس سیاستهای دولتی مشمول باشند.

۳. تشویقات مالیاتی برای شرکتها: دولت تشویقات جدیدی برای تشویق به سرمایهگذاری و رشد کسب و کارها معرفی کرده است. شرکتهای واجد شرایط ممکن است از نرخهای مالیاتی کاهش یافته یا معافیتهای مالیاتی برای فعالیتهای خاص بهرهمند شوند.

۴. اصلاحات در مالیات املاک: اصلاحاتی در سیستم مالیات املاک انجام شده است تا فرآیند ارزیابی عادلانه ارزش املاک تضمین شود. صاحبان املاک باید بر اساس آخرین مقررات الزامات مالیاتی خود را بررسی کنند.

۵. تغییرات در عوارض گمرکی: تغییرات در عوارض گمرکی ممکن است بر واردکنندگان و صادرکنندگان در ایران تأثیر بگذارد. ضروری است که برای جلوگیری از هرگونه مشکلات تطابقی، با نرخهای تعریف شده جدید و سیاستهای تجاری آخرین بروزرسانیها را دنبال کنید.

نتیجه:

با پیشرفت مالیات ۱۴۰۳ در ایران، آگاهی از قوانین و مقررات مالیاتی برای افراد و شرکتها فوقالعاده مهم است. با درک انواع مختلف مالیات، تغییرات اخیر و الزامات انطباقی، مالیهداران میتوانند به طور مؤثری تعهدات مالیاتی خود را مدیریت کرده و از هرگونه جریمه یا مشکلات حقوقی جلوگیری کنند.

در سال ۱۴۰۳، سیستم مالیاتی ایران شاهد تغییرات و اصلاحاتی بوده است که به منظور سادهسازی و افزایش شفافیت مالیاتها اعمال شدهاند. یکی از تغییرات مهم، کاهش نرخ مالیات بر درآمد برای کسب و کارهای کوچک و متوسط است که با هدف حمایت از کارآفرینان و تشویق به سرمایهگذاری طراحی شده است. علاوه بر این، تسهیلات جدیدی برای استارتاپها در نظر گرفته شده که میتواند تاثیر بسزایی در رشد و توسعه این بخش داشته باشد.

همچنین، دولت ایران سیاستهای جدیدی را برای مالیات بر ارزش افزوده به اجرا گذاشته است. این اصلاحات شامل گسترش دامنه کالاها و خدمات مشمول مالیات و کاهش بوروکراسی در فرآیند ثبت و گزارش مالیاتهاست. به منظور افزایش همکاریهای بینالمللی و جذب سرمایه خارجی، دولت تصمیم گرفته تا برخی از معافیتهای مالیاتی را برای سرمایهگذاران خارجی ارائه دهد که این گام میتواند به تقویت اقتصاد کشور کمک کند.

در نهایت، سیستم جمعآوری مالیات نیز بهبود یافته و از فناوریهای جدیدی برای افزایش کارایی و کاهش تقلبهای مالیاتی استفاده شده است. این زیرساختهای جدید مبتنی بر فناوری اطلاعات و ارتباطات به طور قابل ملاحظهای فرآیندهای ارزیابی و جمع آوری مالیات را تسریع کردهاند. استفاده از پلتفرمهای دیجیتال به مودیان کمک کرده تا به سادگی و سرعت بیشتری مالیاتهای خود را محاسبه و پرداخت نمایند، که این امر باعث کاهش فشار بر اداره مالیات و افزایش رضایت مودیان خواهد شد.

10 پاسخ

من مدتیه دارم در مورد مالیات ۱۴۰۳ ایران تحقیق میکنم و باید بگم که خیلی پیچیده به نظر میرسه، ولی از طرف دیگه، اطلاعات خوبی یاد گرفتم که به کارم میاد، فقط یه سؤال دارم، کسی میدونه در مورد مالیات بر درآمد چطوری حساب میشه؟

خب یکی از چیزایی که من همیشه ازش میترسیدم مالیات بود، حالا با خوندن این مطلب یه درکی پیدا کردن و باید ببینم چطور میتونم از این اطلاعات استفاده کنم، به نظرتون اینجا چیزی هست که باید بیشتر بهش توجه کنم؟

پدرم در اومده با این مالیاتا، ولی بعد خوندن این مقاله فهمیدم خیلی از چیزایی که دربارهش فکر میکردم اشتباه بوده. البته بگم که هنوزم یه جای کار واسم مبهمه، این تخفیفات مالیاتی دقیقا چکار میکنه برای شرکتای کوچیک؟

من که شیش ماهه دارم دنبال جزئیات مالیات ایران میگردم آخرشم نمیدونم چرا اینقد پیچیدهس، یکی میتونه به من دقیق بگه چه فرقی بین مالیات بر درآمد و مالیات بر ارزش افزوده هس؟ آخه هرجا یه چیز مینویسن

راستی من شنیده بودم که مالیات در ایران تغییر های زیادی کرده، محتوا رو که خوندم گفتن مالیات ۱۴۰۳ قوانینش متفاوتتر شده، نمیدونم، یعنی این تغییرات برای همه گروهها هس یا فقط برای بعضی شغلا؟

من که عمرا سر دربیارم از این چیزا، ولی یه چیزی انگار دربارهی مالیات ۱۴۰۳ نوشته بودن که تخفیفی هم دارن میدن، کسی اطلاع داره دقیقا چطور شامل حال آدم میشه اینو میگم چون یه سری تخفیفات ذکر شده بود بود ولی دقیقا نگفت چطور حقت هس

بالاخره خریدمش که این مقالهس، یه عالمه چیزای خوب توشه، ولی سازمان امور مالیاتی قشنگ همهچیو پیچیده کرده، حالا یکی به من بگه به این سود مالیاتی چجوری میشه دسترسی پیدا کرد انگار تو یه بخشش نوشته بودن

من همیشه با مالیات مشکل داشتم ولی این مقاله کمکم کرد که خیلی چیزا رو بفهمم، یه سؤال برام پیش اومده، حقوق بازنشستگی هم مالیات داره یعنی اگه شغل دوم داشته باشی مالیاتش فرق میکنه؟

توی این مقالم یک چیز در بارهی مالیات نوشته بودن، من هم گفتم برم ببینم چیه این مالیات چیه که اینو خریدم خوب چیمیدونم اصن یه چیزی گفت من نفهمیدم نه!

اینجاست که میفهمی باید همیشه به روز باشی با قوانین جدید. خب، نه که بخوام بگم خیلی وارد بودم ولی خب این مقاله کمک کرد یه سری چیزای پیچیده برام روشن شه، راستی گفته بودن مالیات بر درآمد حذف شده درسته این؟حالا نمیدونم دقیقا