مالیات یکی از مهم ترین راههای درآمد هر دولتی برای تامین بودجه است. جرائم مالیاتی یکی از مهمترین موضوعاتی است که مودیان مالیاتی باید به آن توجه بسیاری نمایند. عدم رعایت قوانین مالیاتی، چه بهصورت عمدی یا سهوی، میتواند منجر به جریمههای سنگین، محرومیت از معافیتهای مالیاتی و حتی مشکلات حقوقی غیر قابل جبرانی شود.

جرائم مالیاتی در واقع تخلفاتی است که مودیان مالیاتی چه حقوقی و چه حقیقی در فرآیند ارائه اظهارنامه مالیاتی، پرداخت مالیات یا رعایت سایر تکالیف مالیاتی مرتکب میشوند. برخی اوقات این جرائم ممکن است بهصورت عمدی مانند فرار مالیاتی یا غیرعمدی مانند اشتباه در محاسبات رخ دهند. از این رو، سازمان امور مالیاتی کشور بر اساس قوانین موجود مالیاتی، جریمههایی را برای این تخلفات اعمال میکند تا از شفافیت مالی و رعایت قوانین اطمینان حاصل شود.برای مثال شما اگر اظهارنامه مالیات خود را به موقع ارائه ندهید یا مالیات را پرداخت ننمایید مشمول این جریمهها خواهید شد.

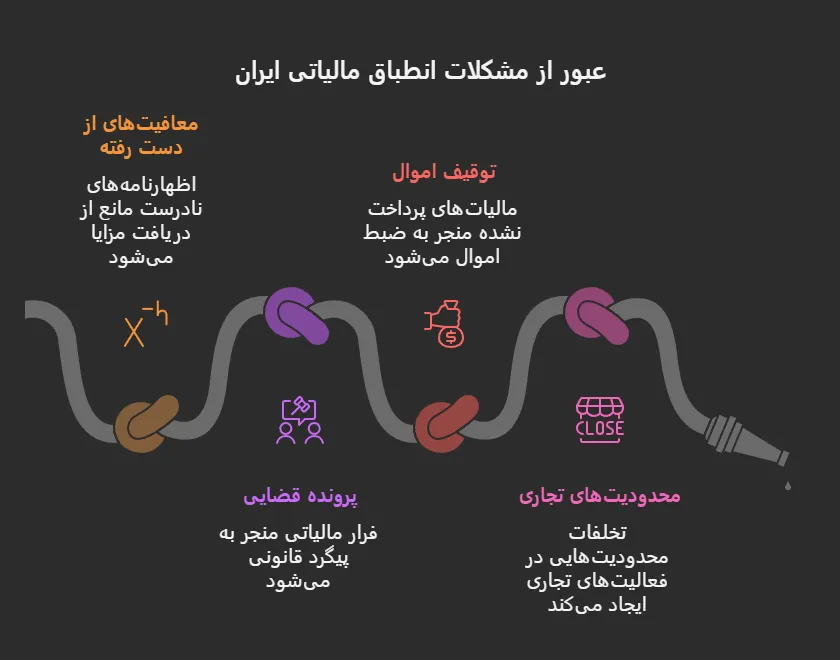

بررسی انواع جرائم مالیاتی در ایران

جرائم مالیاتی در ایران به دستههای مختلفی تقسیم میشوند که هر یک پیامدهای خاص خود را دارند. با ما همراه باشید تا با مهمترین این جرایم آشنا شوید.

- عدم ارائه اظهارنامه مالیاتی در موعد مقرر

- مودیانی که اظهارنامه مالیاتی خود را در زمان مقرر اعلام شده توسط سازمان امورمالیاتی که 31 خرداد برای اشخاص حقیقی و 31 تیر برای اشخاص حقوقی در سال 1404 است ارائه نکنند، مشمول جریمه میشوند. میزان این جریمه برای اشخاص حقوقی 30٪ مالیات تعیینشده است و این میزان غیرقابل بخشودگی است. میزان جریمه اشخاص حقیقی نیز 10٪ مالیات تعیینشده است و غیرقابل بخشودگی است. از پیامدهای این جرم مالیاتی محرومیت از معافیتهای مالیاتی و تنظیم اظهارنامه برآوردی توسط سازمان امور مالیات است.

- ارائه اطلاعات نادرست یا ناقص در اظهارنامه مالیاتی

وارد کردن اطلاعات نادرست یا ناقص در اظهارنامه مالیاتی، مانند اعلام کمتر مقدار درآمد یا عدم گزارش هزینهها، یکی از رایجترین جرائم مالیاتی است که این جریمه نوع جرم برابر با 30٪ مالیات بر درآمد کتمانشده است و این مقدار نیز غیرقابل بخشودگی است. از پیامدها این جرم میتوان به افزایش مالیات تعیینشده و بررسی دقیقتر توسط ممیز مالیاتی و احتمال ارجاع به مراجع قضایی اشاره کرد.

- فرار مالیاتی

فرار مالیاتی در واقع به اقداماتی عمدی مانند جعل اسناد، دستکاری دفاتر قانونی یا مخفی کردن درآمد گویند که این نوع جرم میزان جریمه اش 100% است و علاوه بر آن باید مالیات متعلق به درآمد کتمانشده را پرداخت و جریمههای کیفری حبس از 6 ماه تا 2 سال طبق ماده 279 قانون مالیاتهای مستقیم دارد. در این نوع جرم برای شماتشکیل پرونده قضایی، توقیف اموال و محدودیتهای مالی ایجاد میشود.

- عدم پرداخت مالیات در مهلت مقرر

اگر مودی مالیات تعیینشده را تا مهلت قانونی معمولاً 30 روز پس از ابلاغ برگ تشخیص پرداخت نکند، مشمول جریمه میشود و میزان این جریمه 2.5% مالیات معوق به ازای هر ماه تأخیر است و پیامدهای این جرم توقیف حسابهای بانکی یا اموال در صورت ادامه تأخیر است.

- عدم ارائه دفاتر قانونی یا اسناد معتبر

مودیان مالیاتی موظف به ارائه دفاتر قانونی خود از جمله دفتر کل و دفتر روزنامه یا اسناد معتبر مالی هستند. عدم ارائه یا ارائه دفاتر ناقص و مخدوش، جریمههایی را به دنبال دارد که میزان این جریمه 20% از مالیات تعیینشده است و غیرقابل بخشودگی است. از پیامدهای این جرم مالیاتی رد دفاتر و محاسبه مالیات بهصورت علیالراس است.

- عدم رعایت قوانین مالیات بر ارزش افزوده

کسبوکارهای مشمول مالیات بر ارزش افزوده که فاکتورهای رسمی صادر نکنند یا مالیات را بهموقع پرداخت نکنند، مشمول جریمه میشوند.میزان این جریمه50٪ مالیات بر ارزش افزوده متعلق + 2٪ جریمه ماهانه برای تأخیر است و این افراد از از معافیتهای مالیاتی محروم خواهند شد و تراکنشهای انها دقیق تر بررسی میشود.

- عدم ثبتنام در سامانه مودیان

بر اساس قانون پایانههای فروشگاهی و سامانه مودیان، کسبوکارها موظف به ثبتنام و صدور صورتحساب الکترونیکی هستند که صاحبین کسب و کار در صورت عدم ثبت نام در این سامانه مشمول جریمه 10% مبلغ معاملات ثبتنشده یا 2 میلیون تومان که هر کدام بیشتر باشد هستند. این افراد در فعالیتهای تجاری و بانکی محدودیتهایی خواهند داشت.

راهکارهای پیشگیری از جرائم مالیاتی چیست؟

برای جلوگیری از جرائم مالیاتی و کاهش ریسک جریمهها، راهکارهایی وجود دارد که مودیان مالیاتی با توجه به این راهکارها میتوانند از این جرائم پیشگیری کنند. از جمله مهمترین این راهکارها میتوان به موارد زیر اشاره کرد:

- ارائه بهموقع اظهارنامه مالیاتی و ارسال اظهارنامه در موعد مقرر و قانونی اعلام شده که 31خرداد برای اشخاص حقیقی و 31 تیر برای اشخاص حقوقی است ارسال کنید. شما مودیان عزیز با ثبت نام در سامانه مودیان و ایجاد حساب کاربری میتوانید برای ارسال اظهارنامه مالیات خود به صورت الکترونیک اقدام نمایید.

- استفاده از نرمافزارهای حسابداری مانند هلو، سپیدار سیستم و رافع که این نرم افزارها میتوانند ثبت دقیق تراکنشها و گزارشهای مالی را از این طریق با خیال راحت انجام دهند.این ابزارها خطاهای محاسباتی را کاهش داده و گزارشهای استاندارد ارائه میدهند.

- مشاوره با کارشناسان مالیاتی و همکاری با مشاوران مالیاتی حرفهای و متخصص به شناسایی معافیتها و روشهای کاهش مالیات قانونی کمک میکند. مشاوران میتوانند با علم به قوانین روز و تخصص خود در زمینه امور مالیاتی از بروز خطاهای سهوی در اظهارنامه جلوگیری کنند.

- ثبتنام در سامانه مودیان توسط مودیان مالیاتی و ارسال صورتهای مالی از طریق این سامانه به سازمان امور مالیاتی که این کار از جریمههای مرتبط با قانون پایانههای فروشگاهی جلوگیری میکند.

- نگهداری اسناد و دفاتر قانونی که شما باید دفاتر قانونی مانند دفتر کل و روزنامه را بهصورت منظم و دقیق نگهداری کنید.لطفا اسناد مالی مانند فاکتورها، قراردادها و صورتحسابهای بانکی را بایگانی کنید و در حفظ تمامی این مدارک دقت لازم را به خرج دهید.

- بررسی دورهای حسابها توسط حسابرسان مالی به صورت دوره ای تا مغایرتها شناسایی شوند و این کار از محاسبه مالیات بهصورت علیالراس جلوگیری میکند.

- استفاده از معافیتهای قانونی و مالیاتی مانند ماده 100 برای کسبوکارهای کوچک با درآمد زیر 144 میلیون تومان در سال 1404یا نرخ صفر مالیاتی بهرهمند شوید. در این جهت شما باید اظهارنامه دقیق و بهموقع ارائه کنید.

پیامدهای جرائم مالیاتی چیست؟

علاوه بر جریمههای مالی، جرائم مالیاتی که مودیان مالیاتی مشمول میشوند این جرائم پیامدهای جدیتری نیز دارند که به شرح زیر است:

- محرومیت از معافیتهای مالیاتی و عدم ارائه اظهارنامه یا ارائه اطلاعات نادرست، سبب میشوند تا نتوانید از معافیتهای مالی استفاده نمایید.

- تشکیل پرونده قضایی که در موارد فرار مالیاتی یا جعل اسناد، پرونده به مراجع قضایی برای رسیدگی بیشتر ارجاع میشود.

- توقیف اموال و حسابها در صورت عدم پرداخت مالیات یا جریمهها، سازمان امور مالیاتی میتواند حسابهای بانکی یا اموال مودی را برای بدهیهای مالیاتی توقیف کند.

- محدودیتهای تجاری و عدم رعایت قوانین مالیاتی ممکن است منجر به محدودیت در فعالیتهای تجاری، مانند عدم صدور کارت بازرگانی، شود.

نقش نرمافزارهای حسابداری در کاهش جرائم مالیاتی چیست؟

نرمافزارهای حسابداری مختلف مانند سپیدار سیستم، هلو و رافع نقش مهمی در کاهش جرائم مالیاتی دارند. این نرم افزاها با ثبت دقیق تراکنشها از خطاهای محاسباتی جلوگیری میکنند و با تهیه گزارشهای استاندارد، گزارشهای سود و زیان، ترازنامه و گردش حساب بهصورت خودکار تولید میشوند و برخی نرمافزارها امکان صدور صورتحساب الکترونیکی را نیزفراهم میکنند.

جرائم مالیاتی سبب ایجاد مشکلات جدی برای مودیان مالیاتی میشود که مویان مالیاتی با رعایت قوانین، ارائه بهموقع اظهارنامه، استفاده از نرمافزارهای حسابداری و مشاوره با کارشناسان مالیاتی خانی تکس ، میتوانند از جرائم مالیاتی جلوگیری کنند. آگاهی از قوانین مالیاتی و استفاده از معافیتهای قانونی به مدیریت امورمالی کمک میکند و از جرائم جلوگیری میکند.

بهترین شرکت خدمات مالیاتی در ایران

در میان شرکتهای متعدد خدمات مالیاتی، خانی تکس به عنوان بهترین شرکت مالیاتی در ایران شناخته میشود که این مجموعه با سالها تجربه درخشان خود در زمینه حسابرسی مالیاتی، حسابداری مالی، وکالت مالیاتی و کاهش مالیات در تهران، خدمات جامعی را ارائه میدهد که به مودیان کمک میکند تا از جرایم مالیاتی جلوگیری کنند و مالیات خود را کاهش دهند.

چرا خانی تکس بهترین است؟

- خدمات جامع شامل حسابرسی مالیاتی، تنظیم اظهارنامه، دفاع در هیئتهای حل اختلاف و مشاوره کاهش مالیات.

- تیم متخصص و وکلای مالیاتی با تجربه و حسابداران حرفهای و آگاه از قوانین روز.

- رضایت بالای مشتریان خانی تکس که سبب اعتبار بالای این مجموعه شده است.

- ارائه خدمات آنلاین و مشاوره تلفنی و آنلاین.

- پوشش سراسری و ارائه خدمات در سراسر کشور.

سوالات متداول و پرتکرار درباره جرائم مالیاتی

- جریمه عدم ارائه اظهارنامه مالیاتی چیست؟

برای اشخاص حقوقی 30٪ و برای اشخاص حقیقی 10٪ مالیات تعیینشده است و غیرقابل بخشودگی است. - آیا جریمههای مالیاتی قابل تقسیط هستند؟

بله، در صورت ارائه درخواست کتبی به سازمان امور مالیاتی، امکان تقسیط برخی جریمهها وجود دارد. - چگونه از فرار مالیاتی جلوگیری کنیم؟

با ارائه اطلاعات دقیق، نگهداری اسناد معتبر و مشاوره با کارشناسان مالیات از فرار مالیاتی جلوگیری مینماییم. - مهلت اعتراض به برگ تشخیص مالیاتی چیست؟

مودیان تا 30 روز پس از ابلاغ برگ تشخیص میتوانند اعتراض خود را ثبت کنند. - آیا جریمههای مالیاتی قابل بخشودگی هستند؟

برخی جریمهها مانند جریمه تأخیر پرداخت در صورت ارائه دلایل موجه ممکن است بخشیده شوند، اما جریمههای عدم ارائه اظهارنامه غیرقابل بخشودگی هستند.