اظهارنامه مالیاتی چیست و چرا برای وکلا مهم است؟

اظهارنامه مالیاتی وکلا سندی مالی رسمی است که وکلا و دفاتر حقوقی برای گزارش درآمد، هزینهها و سود خالص سالانه خود به سازمان امور مالیاتی ارائه میدهند. این اظهارنامه بر اساس ماده 110 قانون مالیاتهای مستقیم الزامی است و عدم ارسال آن منجر به جریمه 30% مالیات خواهد شد. وکلا اغلب در گروههای مالیاتی دوم یا سوم قرار میگیرند و اظهارنامه ابزاری برای محاسبه دقیق مالیات بر اساس درآمد حاصل از خدمات حقوقی، هزینههای دفتر و سایر هزینههای عملیاتی است و از اهمیت فراوانی برای فعالان این حوزه برخوردار است. با ما همراه باشید تا با اهمیت آن آشنا شوید.

- شفافیت مالی: ثبت دقیق درآمدهای حاصل از خدمات حقوقی، مشاوره و قراردادها برای جلوگیری از تشخیص مالیات برآوردی.

- بهرهمندی از معافیتها: مانند ماده 101 معافیت 144 میلیون تومانی برای سال 1404.

- کاهش ریسک: ارسال بهموقع اظهارنامه از جرایم تأخیر و کتمان درآمد جلوگیری میکند.

- رشد حرفهای: امکان دریافت پروانههای تخصصی، همکاری با سازمانها و استفاده از تسهیلات با پرونده مالیاتی سالم.

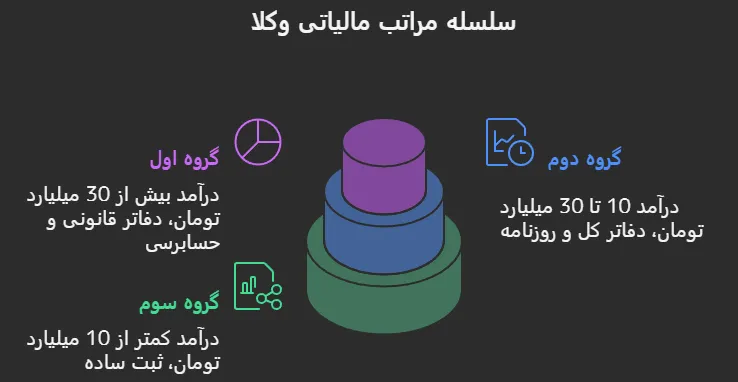

گروهبندی مالیاتی وکلا

وکلا و دفاتر حقوقی بر اساس درآمد سالانه و اظهارنامه دو سال قبل به سه گروه تقسیم میشوند که به شرح زیر است:

- گروه اول: افرادی که سالانه بیش از 30 میلیارد تومان درآمد دارند. این افراد باید دفاتر قانونی، گزارش فصلی و حسابرسی ارائه دهند. دفاتر حقوقی بزرگ با قراردادهای کلان در این گروه قرار دارند.

- گروه دوم: افرادی که 10 تا 30 میلیارد تومان درآمد دارند. این گروه باید دفاتر کل و روزنامه و گزارش فصلی ارائه دهند. وکلای فعال با چندین پرونده سنگین مثال این گروه هستند.

- گروه سوم: کمتر از 10 میلیارد تومان درآمد دارند و باید ثبت درآمد و هزینه در دفاتر ساده انجام شود. وکلای مستقل با فعالیت محدود در این گروه قرار میگیرند.

معمولا وکلای مستقل در گروه سوم قرار میگیرند و میتوانند از تبصره ماده 100 استفاده کنند که سادهتر از اظهارنامه کامل است.

بررسی انواع مالیات وکلا

مالیات وکلا به دو دسته تقسیم میشود. اولین و مهمترین مالیات، مالیات بر عملکرد یا مالیات مشاغل است. تمامی وکلا، چه بهصورت مستقل فعالیت کنند و چه در قالب دفتر حقوقی، مشمول این مالیات هستند.

مالیات ارزش افزوده نوع دیگری از مالیات است که به خدمات حقوقی خاص، مانند قراردادهای کلان یا خدمات ارائهشده به سازمانها، تعلق میگیرد. وکلایی که بهصورت انفرادی و با مشتریان شخصی کار میکنند، معمولاً مشمول این مالیات نمیشوند، اما دفاتر حقوقی با فعالیت گسترده ممکن است مشمول آن باشند.

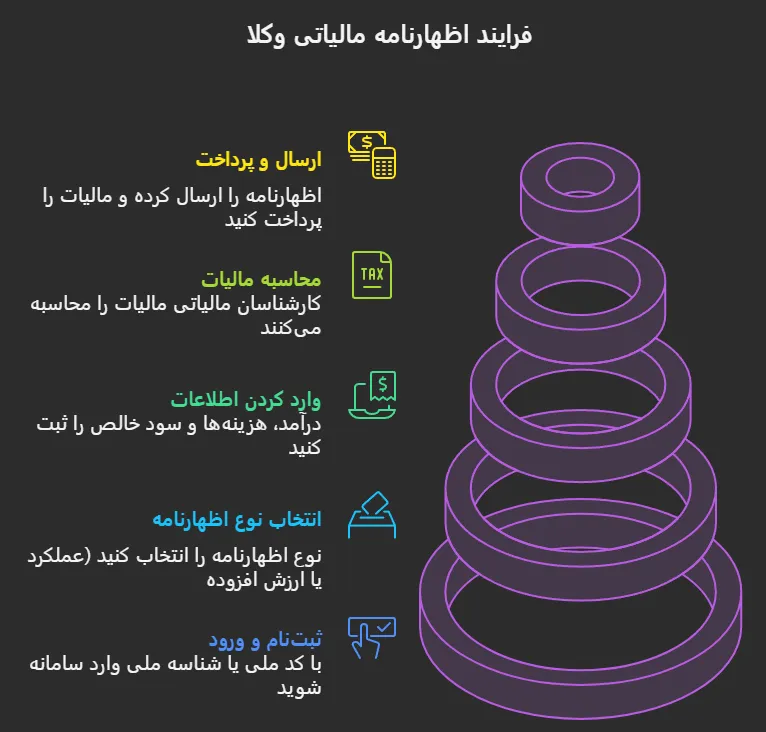

نحوه تهیه و ارسال اظهارنامه مالیاتی وکلا

برای تهیه و ارسال اظهارنامه مالیاتی وکلا باید از طریق سامانه امور مالیاتی کشور اقدام نمایید. مراحل بهصورت زیر است:

- ثبتنام و ورود: با کد ملی یا شناسه ملی وارد سامانه شوید. اگر پرونده ندارید، از گزینه تشکیل پرونده استفاده کنید و اطلاعات شخصی و حرفهای خود را ثبت کنید.

- انتخاب نوع اظهارنامه: نوع اظهارنامه را انتخاب کنید (اظهارنامه مالیات بر عملکرد یا ارزش افزوده).

- وارد کردن اطلاعات:

- درآمد: کل درآمد حاصل از خدمات حقوقی، مشاوره، قراردادها و وکالتنامهها منهای برگشتیها.

- هزینهها: هزینههای دفتر (اجاره، تجهیزات)، حقوق کارکنان، هزینههای حرفهای مانند تمدید پروانه وکالت و استهلاک تجهیزات مانند کامپیوتر و نرمافزارهای حقوقی.

- سود خالص: از درآمد و هزینههای قابل قبول محاسبه میشود.

- محاسبه مالیات: این مرحله توسط کارشناسان امور مالیاتی انجام شده و نتیجه از طریق پنل کاربری اعلام میشود.

- ارسال و پرداخت: اشخاص حقیقی تا پایان خرداد و اشخاص حقوقی تا پایان تیر برای ارسال اظهارنامه مهلت دارند. پرداخت قسطی تا 3 قسط مجاز است.

توجه داشته باشید که ثبت تراکنشهای مالی، از جمله پرداختهای دریافتی از طریق کارتخوان، برای وکلا الزامی است. عدم ثبت این تراکنشها منجر به جریمه 1% تراکنشها میشود.

محاسبه مالیات وکلا

مالیات بر درآمد وکلا بر اساس ضریب سود شغلی اینتاکد محاسبه میشود. برای خدمات حقوقی، ضریب سود معمولاً بین 25-30% است، بسته به منطقه و نوع خدمات. فرمول پایه محاسبات بهصورت زیر است:

سود مشمول مالیات = درآمد خدمات حقوقی × ضریب سود + سایر درآمدها – معافیتها

| بازه درآمد / تومان | نرخ مالیات / سال 1404 |

|---|---|

| تا 144 میلیون | 0% |

| 144 تا 288 میلیون | 15% |

| 288 تا 576 میلیون | 20% |

| بیش از 576 میلیون | 25% |

مالیات ارزش افزوده خدمات حقوقی در سال 1404

همانطور که اشاره شد، وکلایی که خدمات حقوقی به سازمانها یا قراردادهای کلان ارائه میدهند، مشمول مالیات ارزش افزوده هستند. نرخ این مالیات از ابتدای سال 1403 به 10% افزایش یافته است. این مالیات باید از موکل دریافت شده و بهصورت فصلی (تا 15 روز پس از پایان هر فصل) به سازمان امور مالیاتی پرداخت شود.

معافیتها و تخفیفهای مالیاتی برای وکلا

- ماده 101: معافیت 144 میلیون تومانی سود سالانه برای گروه سوم.

- تبصره 100: مالیات مقطوع برای درآمد زیر سقف تا 216 میلیون، 15% نرخ ثابت.

- معافیت خدمات خاص: برخی خدمات حقوقی مانند وکالت تسخیری ممکن است معاف از مالیات باشند.

- مناطق کمتر توسعهیافته: نرخ صفر یا تخفیف 50% برای وکلای فعال در این مناطق.

- استهلاک: 25% برای تجهیزات دفتر مانند کامپیوتر، نرمافزارهای حقوقی و مبلمان.

برای بهرهمندی از این معافیتها، ارائه اظهارنامه دقیق و بهموقع الزامی است. عدم ارسال بهموقع سبب محرومیت از این مزایا میشود.

معرفی گروه خانی تکس برترین مجموعه مالیاتی در کرج

در میان مجموعههای متعدد خدمات مالیاتی، گروه خانی تکس بهعنوان برترین مجموعه در زمینه اظهارنامه مالیاتی شناخته میشود. این گروه با بیش از 10 سال تجربه در کرج، تهران و سراسر کشور، خدمات تخصصی حسابداری، حسابرسی و مشاوره مالیاتی ارائه میدهد. نقاط قوت خانی تکس:

- کاهش قانونی مالیات با ارائه راهکارهای حرفهای.

- پشتیبانی 24 ساعته، تنظیم اظهارنامه آنلاین و دفاع در هیئتهای حل اختلاف.

- تخصص در مشاغل حرفهای مانند وکالت با ضرایب دقیق صنف حقوقی.

- رضایت بالای مشتریان بر اساس نظرسنجیهای اخیر با خدمات وکلای مالیاتی متخصص و مجرب.

اظهارنامه مالیاتی وکلا فراتر از یک تکلیف، فرصتی برای مدیریت هوشمندانه حرفه وکالت است. با رعایت مهلتها، ثبت دقیق تراکنشها و استفاده از معافیتها، میتوانید از جرایم اجتناب کرده و بر توسعه حرفهای خود تمرکز کنید. گروه خانی تکس با خدمات تخصصی، بهترین همراه برای شماست و شما فقط یک تماس با کاهش مالیات فاصله دارید. برای دریافت مشاوره رایگان و استفاده از خدمات خانی تکس با ما در ارتباط باشید.

سوالات متداول درباره اظهارنامه مالیاتی وکلا

- مهلت ارسال اظهارنامه برای وکلا تا چه زمانی است؟

تا پایان خرداد برای اشخاص حقیقی و تا پایان تیر برای اشخاص حقوقی است. تأخیر جریمه 2.5% ماهانه دارد. - ضریب سود برای خدمات حقوقی چقدر است؟

25-30% بسته به منطقه و نوع خدمات. - آیا وکلای مستقل معاف از مالیات هستند؟

خیر، اما معافیت 144 میلیون تومانی طبق ماده 101 برای سود خالص اعمال میشود. اگر درآمد زیر 10 میلیارد باشد، گروه سوم هستید و تبصره 100 سادهتر است. - مالیات ارزش افزوده برای خدمات حقوقی چقدر است؟

10% بر ارزش خدمات که هر 3 ماه اظهارنامه جداگانه ارسال کنید (برای خدمات کلان). - اگر تراکنشهای مالی ثبت نشوند، چه میشود؟

جریمه 1% تراکنشها + احتمال ابطال پروانه وکالت. - گروه خانی تکس چه خدماتی برای اظهارنامه وکلا ارائه میدهد؟

تنظیم کامل اظهارنامه، محاسبه ضرایب خدمات حقوقی، کاهش جریمهها و مشاوره رایگان اولیه.